国内海洋食品&预制菜产业发展洞察

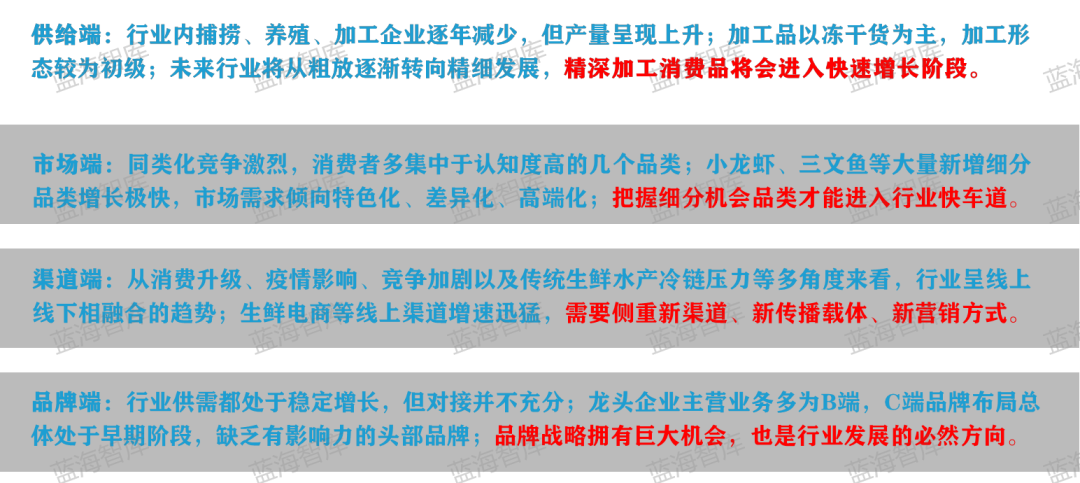

一、国内海洋食品产业发展情况总结

二、国内预制菜产业发展情况总结

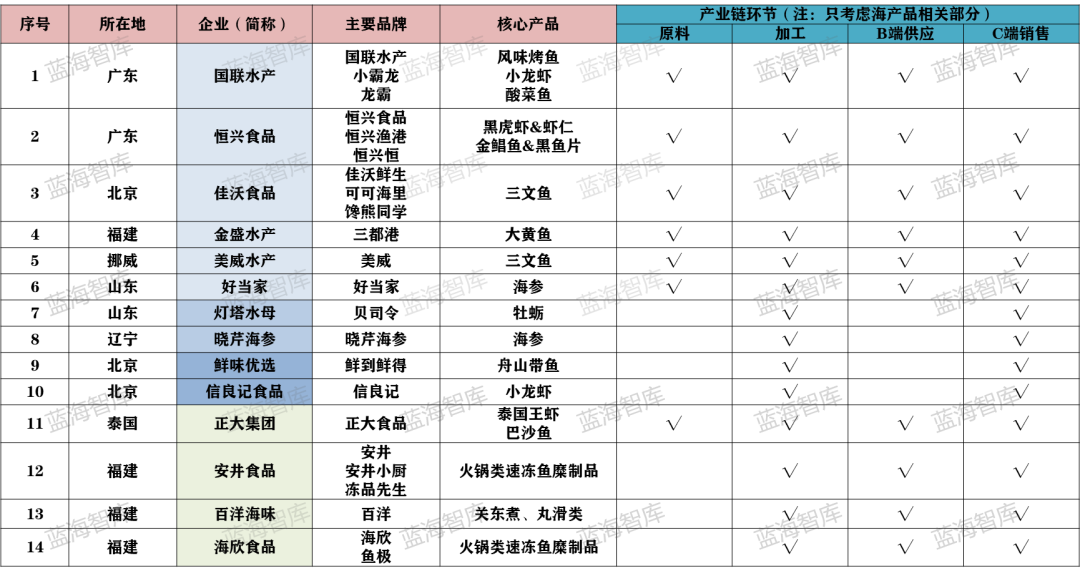

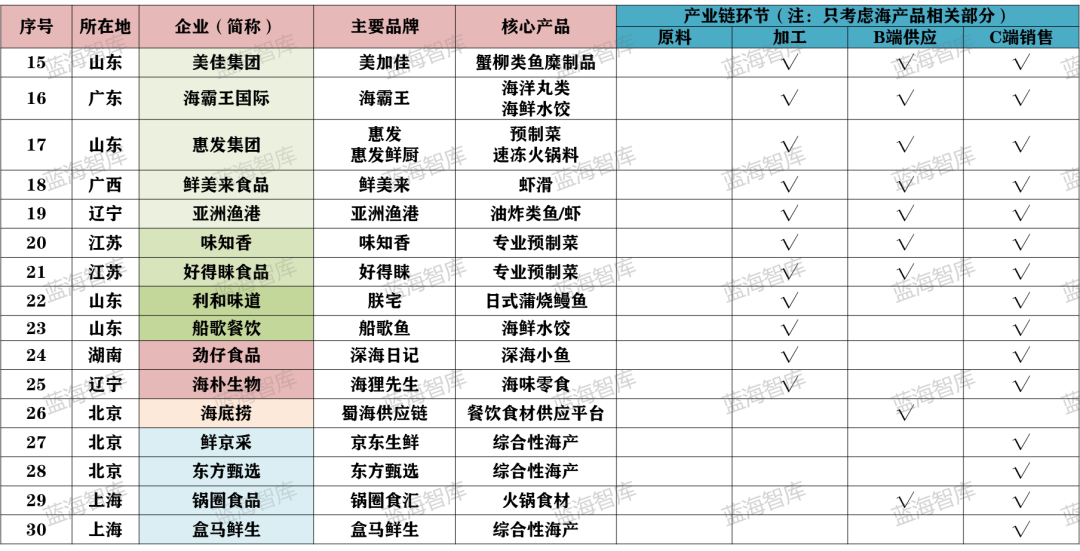

三、国内海洋食品&预制菜主要参与企业分类

海洋食品&预制菜产业内的竞争是全方位多维度的,市场上多类型玩家并存,入局者众多,竞争激烈。从企业的原生发展路径来看,大致可分为纵向一体化企业、中游食品加工供应企业、专业预制菜企业、餐饮供应链企业、生鲜电商零售平台、新消费路径成长的海洋品牌和餐饮连锁企业,其产业模式和渠道模式各有优势。但总体来看,除少数品类外,多数品类尚处于分散竞争阶段,尤其是在C端,尚缺乏具备全国影响力的专业海洋食品品牌,各类型企业均具备一定的成长机会。

四、国内海洋食品&预制菜行业企业/品牌/产品扫描

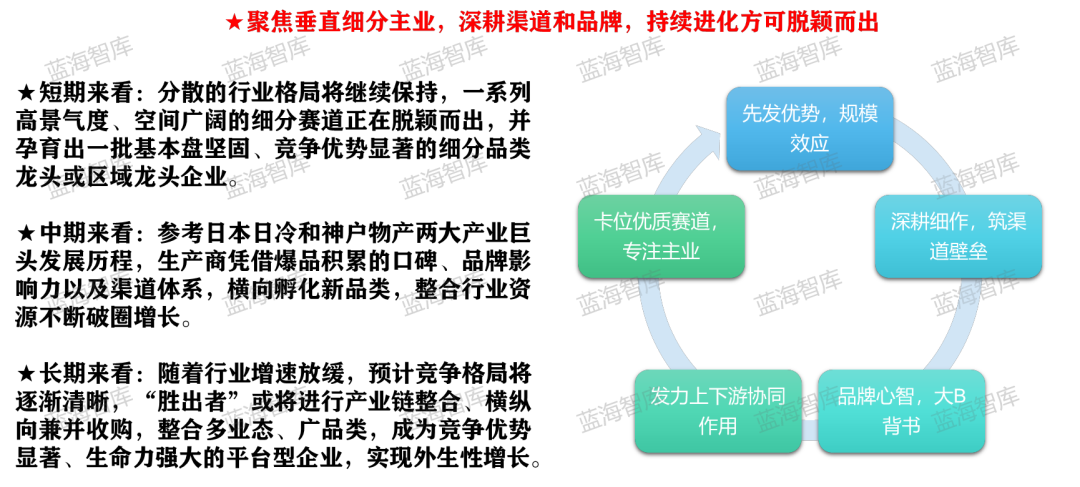

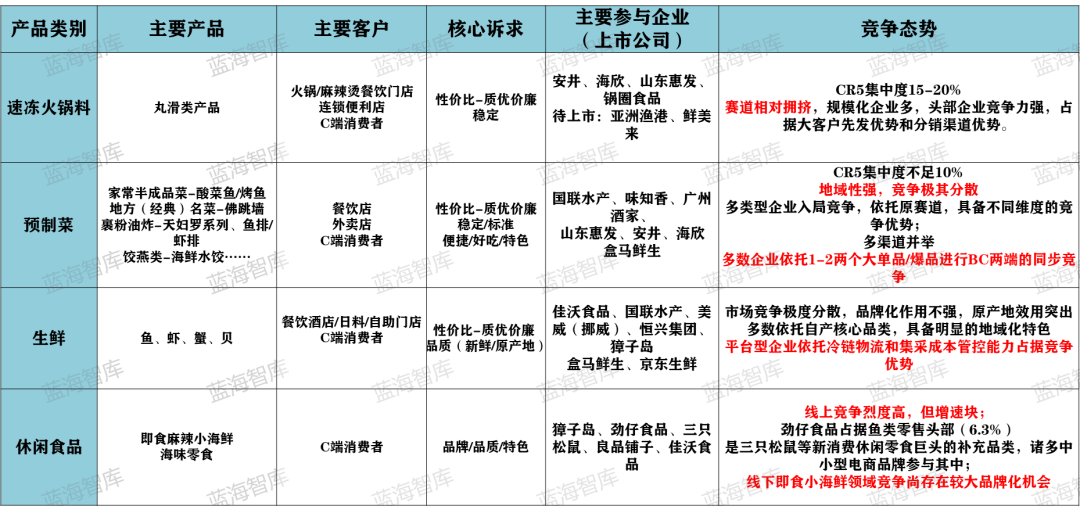

五、国内海洋食品&预制菜主要品类竞争态势

六、发展策略建议

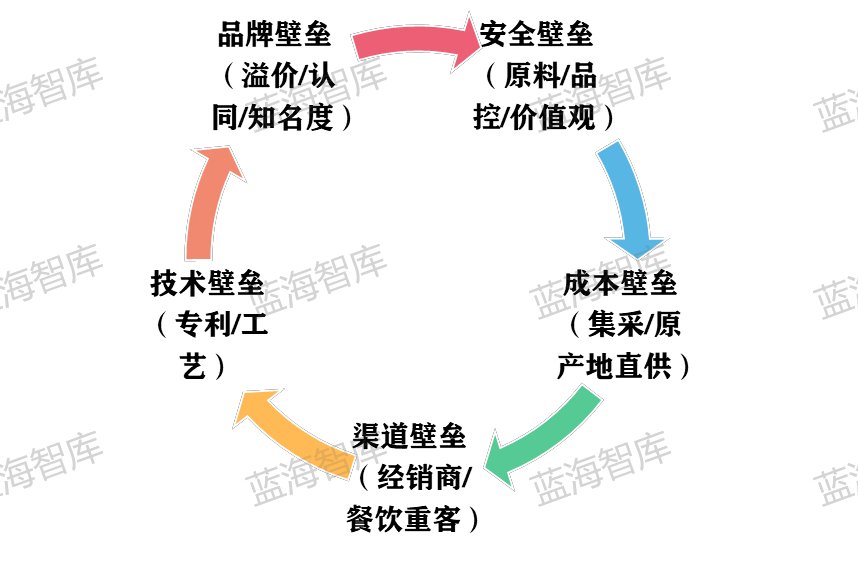

1. 抢抓子品类心智占位 海洋食品&预制菜行业尚存在第一特性子品类占位机会。“大品类是规模最大的生意,子品类是效益最高的生意,抢占品类,成为品类的第一,与品类建立强关联,这几乎是一个品牌能做到的最为美妙的事情。” 2. 强化主品牌,布局聚焦细分人群的子/副品牌 主品牌强化升维,以持续提升主品牌认知的深度和广度为工作重点,并为子/副品牌在垂直领域的聚焦渗透提供背书,子/副品牌聚焦C端消费人群,借鉴吸收新消费品牌的打法进行梯次布局。 目前,消费分级大趋势下,经典品牌的大渗透大分销的增长模式已很难拉动企业持续增长突破,尤其是已经具备多品类多产品线的规模性知名品牌企业,采用多品牌战略已是大势所趋。国内主要海洋食品&预制菜企业,目前基本上都采用了主副品牌或母子品牌的结构,针对不同的品类/场景/人群,推出不同的子品牌或延伸性副品牌进行垂直渗透。如国联水产,国联水产主品牌全渠道覆盖,小霸龙品牌聚焦”Z世代”,主打小龙虾、烤鱼等即热类预制菜,龙霸品牌聚焦30-35岁家庭女性,主打虾、鱼等餐桌生鲜/浅调理类水产食材。 3. 分人群,拓场景,打造明星爆品矩阵 海洋食品&预制菜产业的底层竞争逻辑是强势大单品,一个新的单品可以带动一轮业务扩展。纵观市场上业绩亮眼的海洋食品&预制菜企业,每个至少都有2到3个过亿大单品支撑品牌发展和渠道覆盖。 4.围绕核心垂直品类构建竞争壁垒 海洋食品&预制菜行业竞争壁垒低,只有构建五大壁垒的情况下才能建立核心竞争优势,才能处于行业整合者的位置上。

5. 打造B端与C端的双轮驱动循环 海洋食品&预制菜市场总体集中度低,多数品类尚存在巨大的腹地市场及下沉市场的扩张机会。企业的规模取决于企业自身能推向市场的爆品品类的数量和质量,在渠道端适合扁平化渠道及深度垂直分销。当前,整个行业尚处于B端渠道品牌主导的时期,但部分C端消费品牌已呈崛起之势,预计未来3-5年内,C端消费品牌将逐渐占据主导地位。 6. 渠道体系的建设与变革,是未来全国性竞争的基本盘和关键抓手 新时代背景下,渠道关系正从零和游戏向正和博弈发展。

而在这一过程中,需要系统化重视关键机制/能力的建设 ·有效激励代理商/分销商的利益分配机制 ·推动代理商/分销商向具备深度服务能力的增值服务商转型的机制与能力 ·餐饮等重客直供渠道的开发与维护能力 ·直营/类直营体系下的内部人才选拔孵化与成长激励机制 ·线上与线下、市场端生产端供应端一体化的数字化平台的建设与完善能力

扫描二维码分享到微信